Nợ xấu ngân hàng tại 28 ngân hàng đạt 294.215 tỷ đồng cuối tháng 6/2025, tăng 12% so với đầu năm. BIDV dẫn đầu với nợ có khả năng mất vốn tăng vọt, gây lo ngại về “cục máu đông” toàn ngành.

- Tiêu chuẩn bà mẹ chồng lý tưởng giúp nàng dâu hạnh phúc

- Khởi tố người đàn ông rút chìa khóa xe khách trên đường Vành đai 3

- Vệ binh quốc gia được điều động bảo vệ thủ đô Washington

Nợ xấu ngân hàng: Tăng trưởng đáng báo động

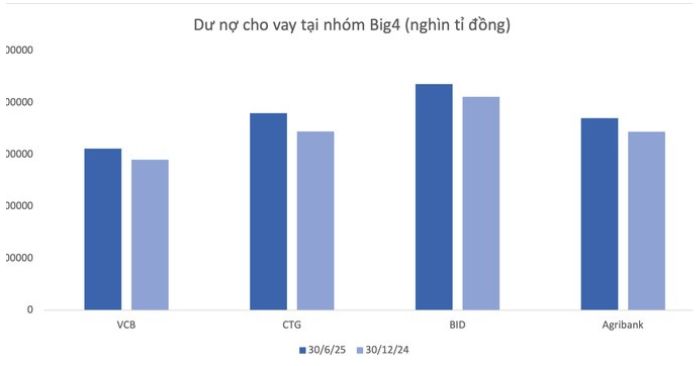

Tổng dư nợ cho vay tại 28 ngân hàng đạt 14,9 triệu tỷ đồng tính đến 30/6/2025, tăng gần 10% so với đầu năm. Nhóm “Big4” chiếm 50% dư nợ, khoảng 7,49 triệu tỷ đồng.

Vietinbank dẫn đầu tăng trưởng cho vay với hơn 10%, trong khi BIDV đạt mức thấp nhất, khoảng 6%. Ngược lại, Saigonbank ghi nhận dư nợ sụt giảm 7,2%. NCB dẫn đầu tăng trưởng với 21,7%, theo sau là VPBank (18,8%) và HDBank (17,8%).

BIDV dẫn đầu nợ có khả năng mất vốn

Nợ xấu ngân hàng BIDV đạt 43.140 tỷ đồng cuối tháng 6/2025, tăng 14.100 tỷ đồng so với đầu năm. Nợ có khả năng mất vốn của BIDV tăng 45%, đạt 28.701 tỷ đồng.

Trong nhóm “Big4”, Vietinbank và Vietcombank cũng ghi nhận nợ xấu tăng, nhưng thấp hơn. Agribank là ngoại lệ, với nợ có khả năng mất vốn giảm 13%, còn 19.583 tỷ đồng. VPBank cũng báo nợ xấu tăng 13,3%, đạt 32.945 tỷ đồng.

Nợ xấu ngân hàng: Tỷ lệ giảm nhưng tiềm ẩn rủi ro

Tỷ lệ nợ xấu trung bình tại các ngân hàng niêm yết giảm từ 2,16% (quý 1) xuống 2,04% (quý 2), theo Wichart. Tuy nhiên, giá trị nợ xấu tăng 12%, chủ yếu từ nhóm nợ dưới tiêu chuẩn và nợ có khả năng mất vốn.

Chuyên gia chứng khoán cho biết, khi dư nợ tăng mạnh, nợ xấu chưa kịp phát sinh do thời gian quá hạn ngắn. Chính sách nới lỏng tiền tệ cũng giúp đảo nợ, trì hoãn ghi nhận nợ xấu.

Thách thức và cơ hội trong quản lý nợ xấu

Nhiều ngân hàng chứng kiến nợ xấu tăng mạnh. TPBank tăng 53% (2.034 tỷ đồng), Sacombank tăng 11,7% (1.516 tỷ đồng), SHB tăng 1.580 tỷ đồng. PGBank và Nam A Bank ghi nhận nợ xấu tăng lần lượt 42,5% và 40%.

Một số ngân hàng như NVB, VietABank, ACB, Agribank và ABBank lại giảm nợ xấu. Tuy nhiên, xu hướng chung vẫn đáng lo ngại, đòi hỏi biện pháp kiểm soát chặt chẽ hơn.

Tác động của nợ xấu đến ngành ngân hàng

Nợ xấu tăng cao có thể ảnh hưởng đến thanh khoản và lợi nhuận ngân hàng. Nếu không kiểm soát, “cục máu đông” này có thể gây rủi ro hệ thống.

Các ngân hàng cần tăng cường trích lập dự phòng và cải thiện chất lượng tín dụng. Năm 2025, quản lý nợ xấu sẽ là bài toán lớn cho toàn ngành.

Theo Báo Tuổi Trẻ