Lãi suất VND trên thị trường liên ngân hàng đã giảm liên tiếp 3 phiên ở các kỳ hạn ngắn, trong khi tỷ giá vẫn neo sát trần. Diễn biến trái chiều này không chỉ phản ánh áp lực cân đối vốn của hệ thống ngân hàng, mà còn cho thấy bức tranh kinh tế 4 tháng cuối năm với nhiều thử thách về điều hành chính sách tiền tệ, tỷ giá và dòng vốn quốc tế.

- Nghệ An: Sau bão số 5, hàng loạt cơ sở giáo dục bị ảnh hưởng, năm học mới đứng trước thách thức

- Chứng khoán ngày 27/8/2025: Vn-Index đảo chiều tăng gần 54 điểm, công ty chứng khoán nói gì?

- Doanh nghiệp tư nhân: Thiếu vốn dài hạn, đi vay chịu lãi suất cao và “5 cái thiếu” cần khắc phục

Diễn biến mới trên thị trường tiền tệ

Trong 4 phiên giao dịch từ ngày 25 đến 28/8, lãi suất VND trên thị trường liên ngân hàng đã giảm mạnh ở các kỳ hạn ngắn dưới 1 tháng:

- Qua đêm: từ 4,92% (25/8) xuống 1,98% (28/8), tức giảm gần 3 điểm % chỉ trong 4 ngày.

- Kỳ hạn 1 tuần: từ 5,48% xuống 4,08% (giảm 1,4 điểm %).

- 2 tuần – 1 tháng: lần lượt giảm còn 4,86% và 5,22%/năm.

- Các kỳ hạn dài từ 2 tháng trở lên gần như không biến động, quanh mức 5,42% – 5,65%/năm.

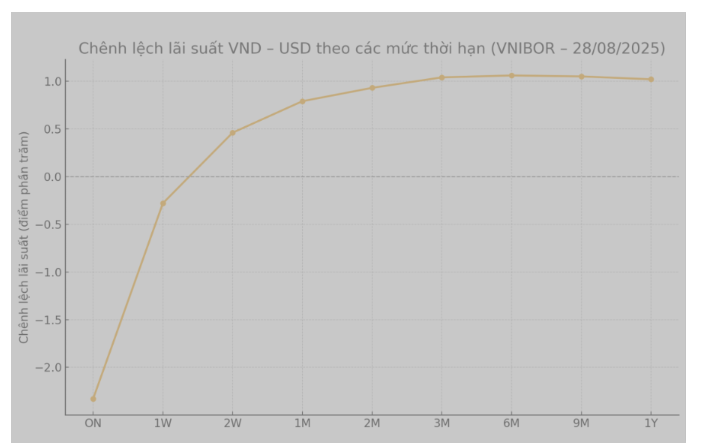

Ngược lại, lãi suất USD trên liên ngân hàng gần như đi ngang. Qua đêm chỉ nhích từ 4,3% lên 4,31%. Điều này khiến chênh lệch lãi suất VND – USD ở kỳ hạn ngắn chuyển sang âm. Còn kỳ hạn trung và dài hạn vẫn dương.

Trong cùng thời điểm, Ngân hàng Nhà nước (NHNN) bơm ròng khoảng 1.430 tỷ đồng qua thị trường mở. Đưa tổng dư nợ cầm cố lên hơn 202.000 tỷ đồng. Trước đó, trong các ngày 25–27/8, NHNN thực hiện nhiều phiên chào thầu kênh cầm cố. Chủ yếu kỳ hạn 14 ngày với lãi suất 4%/năm.

Tỷ giá: áp lực vẫn căng thẳng

Ngày 28/8, NHNN công bố tỷ giá trung tâm ở mức 25.268 VND/USD, giảm nhẹ 5 đồng. Với biên độ ±5%, tỷ giá trần tương ứng là 26.531 VND/USD.

Mặc dù vậy, tỷ giá tại các ngân hàng thương mại vẫn neo sát mức trần:

- Vietcombank: 26.130 – 26.520 VND/USD.

- Techcombank: 26.147 – 26.531 VND/USD.

- VietinBank: 26.165 – 26.525 VND/USD.

Trên thị trường tự do, giá USD lên tới 26.650 – 26.720 VND/USD, vượt cả mức niêm yết chính thức.

Điều đáng chú ý, dù NHNN đã bán khoảng 1,55 tỷ USD kỳ hạn 180 ngày trong hai phiên 25–26/8 để bình ổn. Tỷ giá vẫn bật tăng mạnh trở lại. Điều này phản ánh cầu ngoại tệ thực vẫn cao. Đặc biệt trong bối cảnh nhập khẩu tăng tốc và tâm lý găm giữ USD lan rộng.

Nguyên nhân chính của xu hướng

- Thanh khoản hệ thống dồi dào: việc NHNN bơm tiền qua kênh cầm cố. Giúp các ngân hàng giảm áp lực vốn ngắn hạn. Kéo lãi suất liên ngân hàng đi xuống.

- Chênh lệch lãi suất VND – USD đảo chiều ở kỳ hạn ngắn: khiến nhà đầu tư có xu hướng giữ USD nhiều hơn, gây áp lực lên nguồn cung ngoại tệ.

- Yếu tố quốc tế: Chỉ số DXY quanh ngưỡng 98,1. Thị trường dự báo tới 89% khả năng Fed sẽ hạ lãi suất 25 điểm cơ bản trong tháng 9. Tuy USD quốc tế yếu đi, nhưng áp lực trong nước chưa giảm do nhu cầu ngoại tệ vẫn lớn.

- Xuất nhập khẩu và cán cân thanh toán: số liệu tháng 8 sắp công bố có thể quyết định hướng đi của tỷ giá. Nếu nhập siêu mở rộng, áp lực USD càng gia tăng.

Tác động tới doanh nghiệp, người dân và nhà đầu tư nước ngoài

- Doanh nghiệp trong nước:

- Hưởng lợi từ chi phí vốn VND ngắn hạn giảm, hỗ trợ dòng tiền cuối năm.

- Tuy nhiên, doanh nghiệp nhập khẩu hoặc có nợ ngoại tệ bị đội chi phí do tỷ giá bám trần.

- Nguy cơ găm giữ USD làm tăng chi phí vốn lưu động và rủi ro thanh khoản.

- Người dân:

- Vay tiêu dùng và tín dụng ngắn hạn trở nên dễ tiếp cận hơn.

- Nhưng mua USD cho du học, du lịch hay tiết kiệm ngoại tệ sẽ tốn kém hơn.

- Hàng hóa nhập khẩu (xăng dầu, nguyên liệu y tế, linh kiện) có nguy cơ tăng giá, ảnh hưởng chi phí sinh hoạt.

- Nhà đầu tư nước ngoài:

- Chênh lệch lãi suất thu hẹp làm giảm động lực nắm giữ VND ngắn hạn.

- Tuy nhiên, kỳ hạn dài vẫn duy trì mức lãi suất hấp dẫn, giúp Việt Nam tránh được làn sóng rút vốn lớn.

Triển vọng 4 tháng cuối năm

- Thanh khoản VND: nhiều khả năng tiếp tục ổn định nhờ sự can thiệp chủ động của NHNN.

- Tín dụng: dự kiến tăng tốc trong quý IV. Đặc biệt với lĩnh vực sản xuất – xuất khẩu và bất động sản, tạo áp lực lên tỷ giá.

- Tỷ giá USD/VND: khó giảm sâu khi nhu cầu ngoại tệ duy trì ở mức cao. Nhưng Fed hạ lãi suất có thể giúp áp lực bớt căng thẳng.

- Chính sách tiền tệ: NHNN sẽ phải cân đối giữa hai mục tiêu – hỗ trợ tăng trưởng qua lãi suất thấp. Nhưng đồng thời bảo vệ ổn định vĩ mô qua tỷ giá.

Cân bằng vĩ mô

Việc lãi suất VND liên ngân hàng giảm mạnh trong khi tỷ giá USD/VND vẫn bám trần. Phản ánh một nghịch lý chính sách: thanh khoản nội tệ dồi dào. Nhưng áp lực ngoại tệ chưa hạ nhiệt.

Trong 4 tháng cuối năm, trọng tâm điều hành của NHNN sẽ là:

- Duy trì lãi suất VND hợp lý để hỗ trợ doanh nghiệp.

- Can thiệp tỷ giá linh hoạt nhằm ổn định tâm lý thị trường.

- Khuyến khích doanh nghiệp quản trị rủi ro tỷ giá thông qua công cụ phái sinh.

- Người dân cần hạn chế găm giữ USD, tránh tạo thêm sức ép không cần thiết.

Nếu cân bằng được hai mục tiêu trên. Nền kinh tế Việt Nam sẽ có thêm dư địa để duy trì ổn định vĩ mô và tạo đà cho tăng trưởng trong năm 2026.

Trong bối cảnh lãi suất VND liên ngân hàng hạ nhiệt nhưng tỷ giá vẫn duy trì ở mức cao. Bức tranh kinh tế 4 tháng cuối năm đặt ra yêu cầu doanh nghiệp và nhà đầu tư cần chủ động chiến lược ứng phó. Quản trị rủi ro tài chính, linh hoạt trong cơ cấu vốn và tận dụng cơ hội từ chính sách hỗ trợ. Sẽ là chìa khóa để đạt mục tiêu tăng trưởng. Đây cũng là giai đoạn thử thách để sàng lọc những chiến lược bền vững. Giúp doanh nghiệp và nhà đầu tư không chỉ “vượt sóng” mà còn tạo nền tảng cho năm tới.

Theo: Vneconomy và phân tích của tác giả