Dù Fed dự kiến hạ lãi suất giúp USD giảm nhiệt, thị trường tiền tệ Việt Nam vẫn chịu áp lực từ nhu cầu vốn nội địa, nhập khẩu tăng và tín dụng vượt huy động; lãi suất huy động 12 tháng tại các ngân hàng tư nhân dự báo giảm nhẹ xuống 4,7%.

- Làn sóng AI toàn cầu và tác động tới thị trường lao động Việt Nam: Thách thức hay cơ hội?

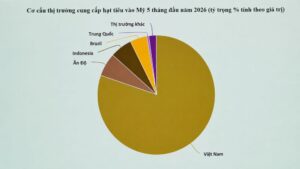

- Căng thẳng thuế quan & nguy cơ chuyển tải gian lận: Thách thức thực tiễn cho xuất khẩu Việt Nam

- Nợ xấu mắc kẹt trong bất động sản ngân hàng thu giữ: Chậm xử lý vì vướng pháp lý

Lãi suất huy động dự kiến lùi về 4,7%

Theo dự báo của Công ty Chứng khoán MBS, lãi suất huy động kỳ hạn 12 tháng tại nhóm ngân hàng thương mại (NHTM) tư nhân có thể giảm về mức 4,7% vào cuối năm 2025, thấp hơn 2 điểm cơ bản so với hiện tại. Nguyên nhân chủ yếu đến từ định hướng của Ngân hàng Nhà nước (NHNN) trong việc ổn định mặt bằng lãi suất, giảm chi phí vốn cho doanh nghiệp và kích thích tín dụng.

Tuy nhiên, xu hướng giảm không diễn ra mạnh do nhu cầu vốn cao và chênh lệch lãi suất VND – USD vẫn tồn tại ngay cả khi Fed hạ lãi suất xuống 4%.

Áp lực tỷ giá đến từ các yếu tố trong nước

MBS dự báo tỷ giá trung bình năm 2025 ở mức 26.600 – 26.750 VND/USD, tăng 4,5% – 5% so với đầu năm. Bất chấp đồng USD được kỳ vọng giảm giá, các yếu tố nội tại vẫn giữ vai trò chi phối:

- Nhập khẩu từ Mỹ tăng nhờ thuế suất 0% trong một số mặt hàng.

- Xuất khẩu chậm lại, khiến thặng dư thương mại thu hẹp.

- Dòng vốn FDI tạm chững, chờ phản ứng từ chính sách thuế quan quốc tế.

- Chênh lệch giá vàng trong nước và thế giới ở mức cao, kéo theo biến động tâm lý thị trường.

Với doanh nghiệp nhập khẩu, tỷ giá tăng đồng nghĩa chi phí đầu vào lớn hơn. Đặc biệt là ngành sản xuất phụ thuộc nguyên liệu ngoại. Ngược lại, doanh nghiệp xuất khẩu có thể hưởng lợi một phần. Nhưng vẫn phải đối mặt rủi ro từ biến động đơn hàng toàn cầu.

Tín dụng tăng nhanh tạo sức ép ngắn hạn

Đến 29/7, tín dụng toàn hệ thống đã tăng 9,8% so với cuối 2024 và 19,8% so với cùng kỳ. Cao hơn 1,3 – 1,5 lần so với tốc độ tăng huy động vốn. Một số ngân hàng như TPBank, VPBank, Eximbank đã điều chỉnh tăng lãi suất huy động 0,1% – 0,2%/năm cho các kỳ hạn 1 – 36 tháng.

Áp lực tăng trưởng tín dụng nhanh hơn huy động buộc các NHTM phải cân nhắc duy trì mức lãi suất đủ hấp dẫn để thu hút tiền gửi. Nhất là từ nhóm khách hàng cá nhân. Với người gửi tiết kiệm, điều này có nghĩa là mức sinh lời từ tiền gửi khó tăng mạnh. Trong khi áp lực lạm phát và biến động tỷ giá vẫn hiện hữu.

Chính sách tiền tệ hướng tới cân bằng rủi ro và tăng trưởng

NHNN tiếp tục định hướng giảm lãi suất cho vay nhằm hỗ trợ phục hồi kinh tế. Đồng thời yêu cầu các NHTM triển khai đồng bộ biện pháp giữ ổn định thị trường tiền tệ. Nếu Fed hạ lãi suất 50 điểm cơ bản trong nửa cuối 2025. Chênh lệch lãi suất VND – USD sẽ thu hẹp. Tạo thêm dư địa duy trì mặt bằng lãi suất thấp.

Tuy nhiên, giới phân tích cảnh báo, thị trường vẫn cần theo dõi sát diễn biến tỷ giá và tốc độ giải ngân tín dụng. Tránh rơi vào tình trạng lãi suất huy động giảm nhanh nhưng áp lực vốn ngắn hạn tăng cao.

Triển vọng và khuyến nghị

- Với doanh nghiệp: Cần tranh thủ giai đoạn lãi suất ổn định để tái cơ cấu vốn. Chốt trước các khoản vay dài hạn với chi phí hợp lý.

- Với người gửi tiết kiệm: Nên cân nhắc phân bổ sang các kỳ hạn linh hoạt. Thay vì “khóa” vốn quá dài trong bối cảnh lãi suất có xu hướng giảm.

- Với thị trường tài chính: Áp lực tỷ giá có thể khiến dòng vốn đầu tư nước ngoài biến động. Đòi hỏi chiến lược phòng ngừa rủi ro tỷ giá ở cả cấp độ doanh nghiệp và quỹ đầu tư.

Diễn biến lãi suất và tỷ giá trong năm 2025 sẽ là kết quả của sự cân bằng giữa áp lực nội tại. Và yếu tố hỗ trợ từ bên ngoài. Trong khi mục tiêu của Ngân hàng Nhà nước là duy trì môi trường lãi suất thấp để thúc đẩy tăng trưởng. Những biến số như tín dụng tăng nhanh, nhu cầu nhập khẩu lớn và tỷ giá biến động. Sẽ tiếp tục thử thách thị trường. Doanh nghiệp, nhà đầu tư và người gửi tiết kiệm cần chủ động chiến lược quản trị vốn và rủi ro để tận dụng cơ hội. Đồng thời bảo vệ lợi ích trước những biến động khó lường của kinh tế vĩ mô.

Theo: Mucnews