Mức thuế thu nhập cá nhân cao nhất lên tới 35% đang gây nhiều tranh cãi. Khi được áp dụng cho nhóm người có thu nhập từ 80 triệu đồng/tháng trở lên.

- EU khó đạt mục tiêu chi 250 tỷ USD mua năng lượng Mỹ mỗi năm

- Tiền gửi vượt mốc 15 triệu tỷ đồng: Phản chiếu điều gì về thị trường kinh tế việt nam?

- Đánh thuế 20% trên lãi chuyển nhượng BĐS: Cần lộ trình thận trọng để thị trường không “sốc nhiệt”

Nhiều chuyên gia cho rằng biểu thuế hiện hành đã lạc hậu. Thiếu công bằng và vô tình đánh thuế quá tay vào tầng lớp trung lưu – lực lượng quan trọng của nền kinh tế. Liệu đã đến lúc Việt Nam cần một cuộc cải cách toàn diện về chính sách thuế . Để tạo động lực phát triển thay vì gây áp lực?

Thuế suất tối đa 35%: Cao bất hợp lý và thiếu tính thực tiễn

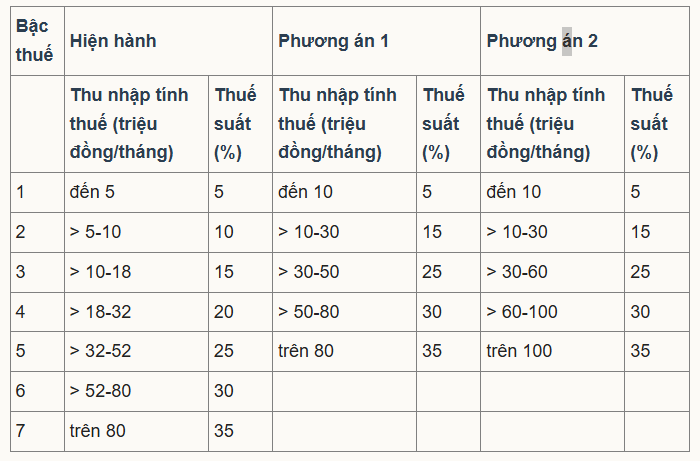

Trong dự thảo sửa đổi Luật Thuế thu nhập cá nhân. Bộ Tài chính đưa ra hai phương án biểu thuế lũy tiến. Với thuế suất cao nhất vẫn giữ ở mức 35% cho thu nhập từ 80 triệu hoặc 100 triệu đồng/tháng trở lên. Tuy nhiên, nhiều chuyên gia cho rằng, mức thuế này đã không còn phù hợp với thực tế thu nhập và khả năng chi trả của người lao động. Đặc biệt là trong bối cảnh kinh tế hiện nay.

PGS.TS Phạm Thế Anh (Đại học Kinh tế Quốc dân) nhận định. Mức thuế suất 35% là quá cao, vượt xa năng lực tích lũy của nền kinh tế Việt Nam. Ông so sánh với Singapore – nơi có thu nhập bình quân đầu người trên 87.000 USD/năm. Nhưng thuế suất cao nhất chỉ là 24%. Việc duy trì mức thuế quá cao trong một nền kinh tế đang phát triển không chỉ gây áp lực lên người lao động có trình độ. Mà còn kìm hãm động lực làm giàu minh bạch. Và làm tăng chi phí tuyển dụng đối với doanh nghiệp.

Ngoài ra, mức thuế cao còn có thể làm nảy sinh các hành vi chuyển thu nhập. Gian lận hoặc né thuế. Trong môi trường lao động cạnh tranh và xu thế toàn cầu hóa. Chính sách thuế không hợp lý dễ khiến nguồn nhân lực chất lượng cao “chảy máu” ra nước ngoài.

Biểu thuế 15 năm không đổi: Lỗi nhịp với lạm phát và tăng trưởng thu nhập

Một bất cập nghiêm trọng khác được nhiều chuyên gia chỉ ra là việc biểu thuế thu nhập cá nhân gần như không được điều chỉnh theo lạm phát trong suốt 16 năm qua.

TS Đỗ Thiên Anh Tuấn (Đại học Fulbright Việt Nam) phân tích: từ năm 2009 đến nay. Chỉ số giá tiêu dùng (CPI) đã tăng gấp 2,15 lần. Song biểu thuế vẫn giữ nguyên các ngưỡng chịu thuế và bậc thuế. Điều này khiến những người có thu nhập trung bình – khá hiện nay lại bị đánh thuế ở mức của nhóm thu nhập cao cách đây hơn một thập kỷ.

Ví dụ, thu nhập 80 triệu đồng/tháng từng là mức rất cao vào năm 2009 (khoảng 5.000 USD). Nhưng nay chỉ tương đương khoảng 3.000 USD . Mức thu nhập khá phổ biến trong giới chuyên môn và quản lý, nếu áp dụng đúng theo trượt giá. Ngưỡng thuế suất 35% phải áp dụng từ thu nhập trên 170 – 200 triệu đồng/tháng trở lên.

Việc duy trì biểu thuế lạc hậu làm méo mó mục tiêu điều tiết thu nhập. Khiến gánh nặng thuế rơi vào tầng lớp trung lưu. Lực lượng đang giữ vai trò động lực của nền kinh tế.

Thuế cần là đòn bẩy phát triển, không phải rào cản

Trên cơ sở đó, nhiều chuyên gia kinh tế đã đưa ra đề xuất cải cách sâu rộng. Giảm số bậc thuế từ 7 xuống còn 5, nới rộng khoảng cách thu nhập giữa các bậc. Và giảm mức thuế suất tối đa xuống 20-25%. Đồng thời, nên nâng ngưỡng chịu thuế tối đa lên khoảng 160 – 200 triệu đồng/tháng. Tương ứng với năng lực tài chính thực tế.

Cùng với đó, các khoản giảm trừ gia cảnh. Chi phí hợp lý (học hành, bảo hiểm, nhà ở) cũng cần được cập nhật để phản ánh đúng chi phí sinh hoạt hiện đại.

Đặc biệt, quan điểm “mỗi người dân là một doanh nghiệp” của PGS.TS Phạm Thế Anh nhấn mạnh tầm quan trọng của tư duy nuôi dưỡng nguồn lực con người. Nếu người lao động được giảm gánh nặng thuế. Họ sẽ có thêm dư địa để tái đầu tư cho bản thân, gia đình và xã hội . Từ đó kích thích tiêu dùng, gia tăng nội lực nền kinh tế.

Đánh giá tổng thể: Đã đến lúc đổi mới chính sách thuế với tư duy chiến lược

Trong bối cảnh Việt Nam đang thúc đẩy chuyển đổi số. Phục hồi sau đại dịch và thu hút chất xám toàn cầu. Việc cải cách biểu thuế thu nhập cá nhân không chỉ là điều chỉnh kỹ thuật. Mà cần là một phần của chiến lược phát triển nguồn lực dài hạn.

Chính sách thuế không nên trở thành rào cản đối với người làm việc chăm chỉ. Có năng lực, mà phải là công cụ để khuyến khích sáng tạo. Nâng cao hiệu quả lao động và thúc đẩy sự giàu có hợp pháp.

Đề xuất giải pháp

1. Giảm thuế suất tối đa xuống còn 20-25%: Hài hòa với thuế doanh nghiệp và năng lực nền kinh tế

Việc giữ mức thuế thu nhập cá nhân tối đa 35%. Trong khi thuế thu nhập doanh nghiệp chỉ ở mức 20%. Tạo ra sự bất cân xứng trong chính sách thuế. Điều này dễ dẫn đến hai hệ lụy:

- Thứ nhất, người lao động có thu nhập cao sẽ chịu gánh nặng thuế lớn hơn cả doanh nghiệp. Trong khi họ không có điều kiện khấu trừ chi phí vận hành như doanh nghiệp.

- Thứ hai, mức thuế cao khiến chi phí sử dụng lao động chất lượng cao tăng mạnh. Làm giảm khả năng cạnh tranh của doanh nghiệp trong nước. Đặc biệt trong bối cảnh toàn cầu hóa nguồn lực lao động.

Nhiều quốc gia như Singapore (thuế suất tối đa 24%) hay Malaysia (30%) đã cân đối giữa thuế thu nhập cá nhân và doanh nghiệp nhằm tạo động lực tích lũy, tiêu dùng và đầu tư của cả cá nhân lẫn doanh nghiệp. Do đó, việc điều chỉnh thuế suất tối đa về mức 20-25%. Không chỉ phản ánh đúng sức chịu đựng của nền kinh tế. Mà còn cải thiện môi trường đầu tư và giữ chân nhân tài.

2. Cập nhật biểu thuế theo lạm phát định kỳ: Cơ chế tự điều chỉnh để đảm bảo công bằng dài hạn

Một trong những khiếm khuyết lớn nhất của hệ thống thuế hiện nay là không điều chỉnh biểu thuế theo lạm phát. Khiến thu nhập trung bình – khá bị đẩy lên nhóm “giàu” một cách phi lý.

Theo Tổng cục Thống kê, lạm phát lũy kế từ năm 2009 đến nay đã tăng hơn 2,1 lần. Nhưng các ngưỡng thu nhập chịu thuế và mức thuế suất vẫn giữ nguyên. Điều này dẫn đến:

- Người lao động dù không cải thiện đáng kể thu nhập thực, nhưng vẫn bị đánh thuế ở bậc cao hơn.

- Méo mó mục tiêu điều tiết thu nhập, gây mất công bằng giữa các tầng lớp dân cư.

Việc cập nhật biểu thuế theo CPI (Chỉ số giá tiêu dùng) theo định kỳ. Ví dụ 3 hoặc 5 năm/lần – sẽ giúp giữ nguyên bản chất của các mức thu nhập theo thời gian. Và đảm bảo chính sách thuế đồng hành cùng diễn biến kinh tế – xã hội.

3. Nâng mức giảm trừ gia cảnh và mở rộng khoản chi phí khấu trừ: Đúng với chi phí sống thực tế

Hiện mức giảm trừ gia cảnh cho người nộp thuế là 11 triệu đồng/tháng và 4,4 triệu đồng/người phụ thuộc. Tuy nhiên con số này không còn phản ánh đúng mặt bằng chi phí sinh hoạt tại các đô thị lớn như Hà Nội, TP.HCM, Đà Nẵng.

- Theo Tổng cục Thống kê, mức chi tiêu trung bình của một gia đình 4 người tại thành phố lớn có thể lên tới 20 – 25 triệu đồng/tháng.

- Nhiều chi phí thiết yếu như tiền học, bảo hiểm, lãi vay mua nhà… hiện không được khấu trừ thuế, khiến người dân phải nộp thuế trên phần thu nhập lẽ ra dùng cho sinh hoạt tối thiểu.

Việc nâng mức giảm trừ gia cảnh và mở rộng danh mục khấu trừ sẽ giúp chính sách thuế bám sát đời sống thực tế hơn, đồng thời khuyến khích các hành vi tích cực như mua bảo hiểm, đầu tư giáo dục, tiết kiệm nhà ở… – từ đó lan tỏa giá trị xã hội bền vững.

4. Đơn giản hóa thủ tục, tăng minh bạch: Tăng hiệu quả thu thuế và thúc đẩy tuân thủ tự nguyện

Cùng với các yếu tố kỹ thuật về biểu thuế và ngưỡng chịu thuế, cải cách hành chính thuế đóng vai trò không kém phần quan trọng trong việc đảm bảo hiệu quả và công bằng thuế.

Hiện nay, quy trình khai báo thu nhập và khấu trừ thuế tại nhiều đơn vị vẫn rườm rà, chưa đồng bộ dữ liệu và dễ sai sót. Điều này khiến người dân e ngại kê khai, và doanh nghiệp phải gánh thêm chi phí hành chính không cần thiết.

Việc số hóa quy trình nộp thuế, minh bạch hóa cách tính thuế và đồng bộ dữ liệu với bảo hiểm, ngân hàng, tài khoản số sẽ giúp:

- Nâng cao tính tuân thủ tự nguyện: người dân tin tưởng và dễ dàng nộp đúng, nộp đủ.

- Giảm thiểu thất thu thuế: nhờ giám sát tự động và truy vết dòng tiền minh bạch.

- Tăng độ tin cậy trong hệ thống tài khóa: góp phần ổn định ngân sách nhà nước dài hạn.

Cải cách biểu thuế thu nhập cá nhân không đơn thuần là điều chỉnh vài con số, mà là tái định hình lại tư duy thuế theo hướng nuôi dưỡng nguồn lực, thay vì tận thu. Việc giảm thuế suất hợp lý, cập nhật ngưỡng tính thuế theo lạm phát, phản ánh đúng chi phí sống và cải thiện thủ tục hành chính không chỉ bảo vệ quyền lợi người dân, mà còn tạo ra hệ sinh thái thuế công bằng – minh bạch – hiệu quả, phù hợp với khát vọng phát triển của Việt Nam trong giai đoạn mới.

Thuế không chỉ là con số, mà là thước đo của sự công bằng và lòng tin. Khi một chính sách biết lắng nghe và điều chỉnh theo hơi thở cuộc sống, nó không chỉ giúp Nhà nước ổn định ngân sách, mà còn nuôi dưỡng niềm tin của người dân vào một xã hội minh bạch và nhân ái. Đã đến lúc chúng ta không chỉ tính đúng, mà còn phải tính đủ – đủ để người nộp thuế cảm thấy được trân trọng, được đồng hành và được tạo điều kiện để sống tốt, làm việc tốt, đóng góp một cách tự hào cho đất nước. Vì một chính sách thuế công bằng hôm nay, là nền móng cho một Việt Nam hùng cường mai sau.