Lần đầu tiên trong lịch sử, tổng tiền gửi tại hệ thống ngân hàng Việt Nam đã vượt mốc 15 triệu tỷ đồng – một con số kỷ lục phản ánh tâm lý “thận trọng” của người dân và doanh nghiệp giữa bối cảnh lãi suất hạ nhiệt, đầu tư thiếu hấp dẫn. Dòng tiền chảy mạnh vào ngân hàng cho thấy thị trường tài chính đang trong giai đoạn điều chỉnh lớn, đặt ra yêu cầu cấp thiết về các chính sách thúc đẩy tiêu dùng và đầu tư thực chất hơn.

- EU khó đạt mục tiêu chi 250 tỷ USD mua năng lượng Mỹ mỗi năm

- Cấp lại sổ đỏ trong 10 ngày: Không cần xác minh ngân hàng, Bộ yêu cầu xử lý đúng luật

- Đồng Euro giảm giá mạnh sau thỏa thuận thương mại EU – Mỹ

Dòng tiền chảy mạnh vào ngân hàng dù lãi suất thấp

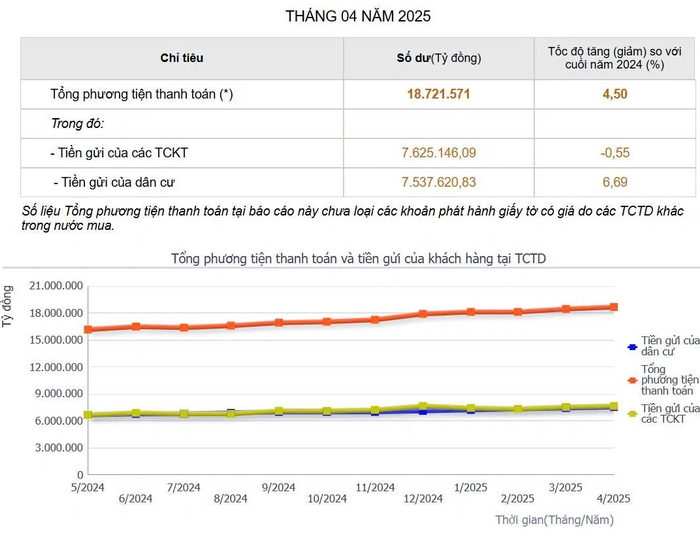

Tính đến hết tháng 5/2025, tổng lượng tiền gửi tại hệ thống ngân hàng Việt Nam đã chính thức vượt mốc 15,34 triệu tỷ đồng – mốc cao nhất trong lịch sử. Điểm đặc biệt đáng chú ý: xu hướng này diễn ra trong bối cảnh lãi suất huy động duy trì ở mức thấp kể từ đầu năm. Lãi suất kỳ hạn 12 tháng hiện đang dao động quanh mức 4,5 – 5,5%/năm, thấp hơn nhiều so với giai đoạn 2023.

Tuy nhiên, sự chuyển dịch tiền gửi vào ngân hàng cho thấy niềm tin của người dân và doanh nghiệp đối với hệ thống tài chính vẫn đang được duy trì tốt. Trong bối cảnh thiếu hụt cơ hội đầu tư hấp dẫn từ chứng khoán, bất động sản đến vàng. Tiết kiệm vẫn là “kênh trú ẩn an toàn” của dòng tiền.

Tiền gửi cao – phản ánh gì về thị trường tài chính Việt Nam?

Việc dòng tiền gửi vượt mốc 15 triệu tỷ đồng trong bối cảnh lãi suất thấp không đơn thuần là tín hiệu tích cực về độ ổn định của hệ thống ngân hàng. Mà còn là “tấm gương phản chiếu” cho thấy trạng thái tâm lý và hành vi tài chính của toàn thị trường.

1. Tâm lý thận trọng chi phối hành vi đầu tư

Sự gia tăng tiền gửi, thay vì đổ vào các kênh sinh lời như chứng khoán hay bất động sản. Thể hiện tâm lý dè dặt và phòng thủ của cả người dân lẫn doanh nghiệp. Bức tranh kinh tế hiện tại – với các biến số khó đoán như lạm phát toàn cầu, xung đột địa chính trị, và tiêu dùng nội địa suy yếu. Khiến nhiều người chọn “đứng ngoài cuộc chơi”. Dòng tiền trở nên “lười biếng”, lánh xa rủi ro. Chờ đợi tín hiệu rõ ràng hơn trước khi quay lại thị trường.

2. Niềm tin vào ngân hàng – yếu tố then chốt

Trong khi nhiều kênh đầu tư mang lại sự bất an. Hệ thống ngân hàng lại nổi lên như một “pháo đài an toàn”. Tỷ lệ an toàn vốn, thanh khoản được duy trì ổn định cùng với cơ chế giám sát chặt chẽ của Ngân hàng Nhà nước. Tạo nên lớp đệm niềm tin vững chắc cho người gửi tiền. Niềm tin này không chỉ phản ánh qua số lượng tiền gửi. Mà còn thể hiện sự gắn kết giữa người dân – doanh nghiệp với chính sách điều hành vĩ mô.

3. Tiết kiệm – biểu hiện của đồng tiền ‘nhàn rỗi’ trong dân

Khái niệm “nhàn rỗi” – tiền trong dân chưa chảy vào nền kinh tế sản xuất. Nay trở nên rõ nét hơn bao giờ hết. Việc dòng tiền lớn đậu lại ở ngân hàng hàm ý rằng cả hộ gia đình lẫn doanh nghiệp đang trì hoãn tiêu dùng và đầu tư. Họ thận trọng hơn với mỗi quyết định chi tiêu. Phản ánh nhận thức sâu sắc về rủi ro và tính toán dài hạn. Tuy nhiên, nếu tình trạng “neo tiền” này kéo dài. Nền kinh tế sẽ thiếu dòng chảy vốn cho sản xuất – đầu tư – tiêu dùng. Làm trì hoãn đà phục hồi tăng trưởng.

4. Nghịch lý: Lãi suất thấp nhưng tiền vẫn “chạy” về ngân hàng

Một khía cạnh cần được phản biện là việc dòng tiền tiếp tục đổ vào hệ thống ngân hàng dù lãi suất huy động liên tục được điều chỉnh giảm. Điều này đặt ra câu hỏi: phải chăng không phải ngân hàng đang cần vốn, mà là người dân, doanh nghiệp đang thiếu kênh sinh lời đủ an toàn và hiệu quả?

Trong điều kiện thông thường, lãi suất thấp là tín hiệu cho thấy ngân hàng không “khát vốn” . Tức không cần hút thêm tiền gửi. Tuy nhiên, thực tế tiền gửi vẫn tăng mạnh cho thấy dòng tiền đang rơi vào trạng thái “lưu trú thụ động”. Đây không hẳn là sự thành công của chính sách tiền tệ. Mà có thể phản ánh sự trì trệ của các kênh dẫn vốn khác như đầu tư tư nhân, bất động sản, chứng khoán hoặc khởi nghiệp sản xuất.

Hệ quả là dù ngân hàng thừa tiền, doanh nghiệp lại vẫn “khát vốn” do không đủ điều kiện vay, hoặc không dám vay. Làm trầm trọng thêm vòng luẩn quẩn: thanh khoản tốt nhưng kinh tế thực lại chậm hồi phục. Điều này đòi hỏi cần có những cơ chế tài khóa và tín dụng chủ động hơn. Để dẫn dòng tiền vào khu vực sản xuất thay vì chỉ “ngủ yên” trong hệ thống ngân hàng.

Tác động đối với doanh nghiệp và người dân

- Doanh nghiệp: Việc người dân và doanh nghiệp ưu tiên tiết kiệm. Thể hiện rõ tâm lý lo ngại về tiên độ khồi phục của thị trường. Nếu xu hướng này kéo dài, nhu cầu đầu tư và tiêu dùng sẽ giảm. Gây khó khăn trong tiên độ tăng trưởng.

- Người dân: Tuy lãi suất thấp khiến nguồn thu từ tiết kiệm không cao. Nhưng trong bối cảnh đầu tư không hấp dẫn, đây vẫn là chọn lựa hợp lý nhất. Tuy nhiên về dài hạn, hành vi “giữ tiền” nếu không chuyển đổi sang sản xuất hoặc đầu tư. Sẽ ảnh hưởng tiêu cực đến tăng trưởng kinh tế.

Chiến lược điều hành trong giai đoạn tiếp theo

Ngân hàng Nhà nước (NHNN) cho biết sẽ tiếp tục điều hành chính sách tiền tệ linh hoạt . Để đảm bảo thanh khoản hệ thống và hỗ trợ tăng trưởng kinh tế. Tuy nhiên, đối với doanh nghiệp, chìa khóa để phá vỡ vòng luẩn quẩn “khó vay – chậm đầu tư” là khả năng hấp thụ vốn. Chứ không chỉ đến từ mặt bằng lãi suất.

Dòng tiền vào ngân hàng vượt mốc 15 triệu tỷ đồng phản ánh sự ổn định của hệ thống tài chính. Đồng thời cũng cho thấy dấu hiệu dòng vốn còn đang chờ đợi cơ hội. Trong ngắn hạn, ngân hàng vẫn là “bãi đỗ an toàn”. Nhưng về trung hạn, chính sách cần tập trung khơi thông các rào cản. Hỗ trợ doanh nghiệp nâng cao hiệu quả kinh doanh và khả năng sinh lời. Từ đó tạo lực hút dòng tiền quay trở lại hoạt động sản xuất – kinh doanh. Đây là yếu tố then chốt để kích hoạt chu kỳ tăng trưởng bền vững thay vì để dòng vốn tiếp tục “ngủ yên” trong hệ thống ngân hàng.

Tổng hợp