Các chuyên gia cảnh báo, hành vi doanh nghiệp vay hoặc mượn tiền không lãi suất từ chủ sở hữu có thể bị cơ quan thuế ấn định thuế thu nhập cá nhân (TNCN), thậm chí truy cứu trách nhiệm hình sự nếu phát hiện dấu hiệu trốn thuế.

- Kinh tế Việt Nam và thế giới tuần 6 – 10/10

- Chỉ một thoáng ngập ngừng – và tôi nhận ra mình đang dần vô cảm

- Lừa đảo trực tuyến gây 80 người Hàn mất tích ở Campuchia

Bị ấn định thuế từ giao dịch vay không lãi suất

Gần đây, nhiều kế toán chia sẻ trên mạng xã hội việc doanh nghiệp bị cơ quan thuế ấn định thuế TNCN do vay, mượn tiền “không lãi suất” từ giám đốc hoặc chủ sở hữu.

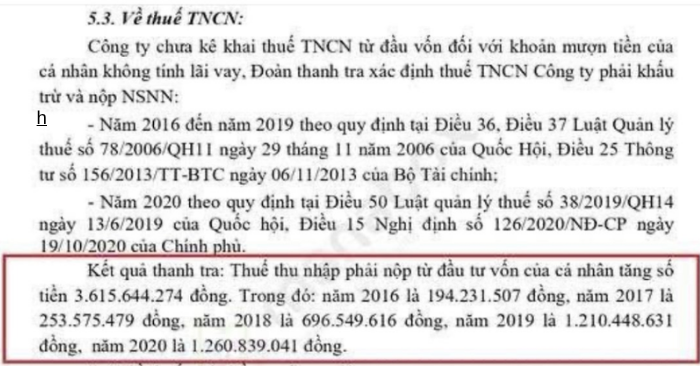

Một trường hợp cho biết công ty bị truy thu tới 3,6 tỷ đồng thuế TNCN, cùng tiền phạt và lãi chậm nộp qua nhiều năm.

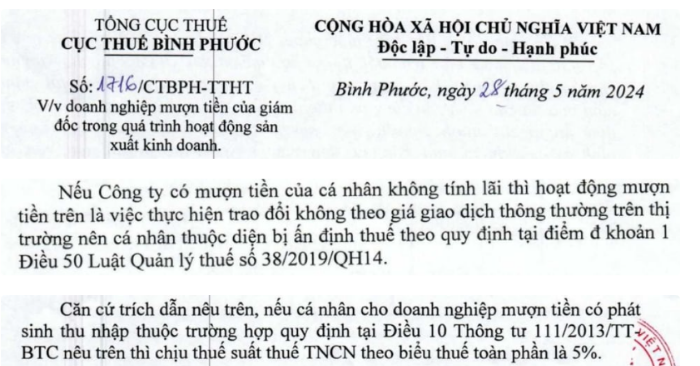

Theo hướng dẫn tại Công văn 1716 của Cục Thuế Bình Phước (ban hành ngày 28/5/2024). Việc vay mượn không lãi được xem là giao dịch không theo giá thị trường, có thể bị áp thuế TNCN 5% trên phần “lãi vay ấn định”. Đây là mức thuế với thu nhập từ đầu tư vốn.

Rủi ro thuế và nguy cơ khởi tố

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas, cho rằng rủi ro lớn nhất không chỉ nằm ở việc bị ấn định thuế. Mà ở nguyên nhân khiến doanh nghiệp phải mượn tiền không lãi.

Nếu doanh nghiệp thật sự cần vốn lưu động, việc vay không lãi có thể được chấp nhận. Tuy nhiên, nếu phát sinh do âm quỹ tiền mặt nghĩa là doanh nghiệp thiếu tiền mặt trên sổ sách. Thì đây là dấu hiệu cho thấy có hành vi gian lận kế toán hoặc trốn thuế.

Hai nguyên nhân phổ biến dẫn đến âm quỹ

Theo ông Tuấn, có hai nguyên nhân chính khiến doanh nghiệp bị âm quỹ:

- Tạo chi phí ảo để trốn thuế:

Nhiều doanh nghiệp kê khống các khoản chi không có thật như lương, thuê xe, thuê nhà dưới ngưỡng chịu thuế (100 triệu đồng/năm) để làm giảm lợi nhuận chịu thuế. Khi chi tiền mặt “ảo”, sổ sách bị âm quỹ. - Không kê khai doanh thu thật:

Một số doanh nghiệp bán hàng, cung cấp dịch vụ cho khách lẻ nhưng không xuất hóa đơn. Khoản tiền mặt hoặc chuyển khoản này thường được chủ doanh nghiệp giữ ngoài sổ sách. Gây mất cân đối dòng tiền và dẫn đến âm quỹ.

Cả hai hành vi trên đều thể hiện ý đồ trốn thuế có chủ đích. Tiềm ẩn rủi ro bị truy thu thuế, phạt, tính lãi chậm nộp, thậm chí khởi tố hình sự.

Cảnh báo từ chuyên gia thuế

Ông Tuấn cảnh báo, “sự ngây thơ” của một số kế toán và chủ doanh nghiệp khi cho rằng hành vi này khó bị phát hiện là sai lầm nghiêm trọng. Thực tế, mọi bất thường đều để lại dấu vết trên báo cáo tài chính, báo cáo thuế . Và được cơ quan thuế phân tích qua hệ số rủi ro tự động.

Doanh nghiệp cần minh bạch trong quản lý tài chính. Tuân thủ nguyên tắc hạch toán và giao dịch theo giá thị trường để tránh rủi ro pháp lý. Bảo đảm hoạt động kinh doanh bền vững.

Theo: Vietnamfinance